-

<< Back to all news<< Back to all news

3 de agosto de 2016

Endeavour Silver informa sus resultados financieros del segundo trimestre de 2016; conferencia telefónica a las 10 a.m. PDT (1 p.m. EDT) el día de hoy

Vancouver, Canadá – 3 de agosto de 2016 - Endeavour Silver Corp. (clave de pizarra EDR (TSX) y EXK (NYSE)) anunció hoy sus resultados financieros para el segundo trimestre de 2016, concluido el 30 de junio. Endeavour posee y opera tres minas subterráneas de plata-oro en México: la mina Guanaceví, en el estado de Durango, y las minas Bolañitos y El Cubo en el estado de Guanajuato.

El desempeño financiero de la Compañía durante el segundo trimestre de 2016 mejoró en relación con el mismo periodo del año anterior. Pese a que los ingresos disminuyeron como consecuencia de una menor producción de plata y una baja en los precios de dicho metal, las utilidades se incrementaron debido a una reducción en nuestros costos de operación. La administración ha fortalecido de manera exitosa su balance general a lo largo de los últimos seis meses, mediante dos ofertas de capital a condiciones de mercado (ATM), al tiempo que ha mejorado sus flujos de efectivo libre.

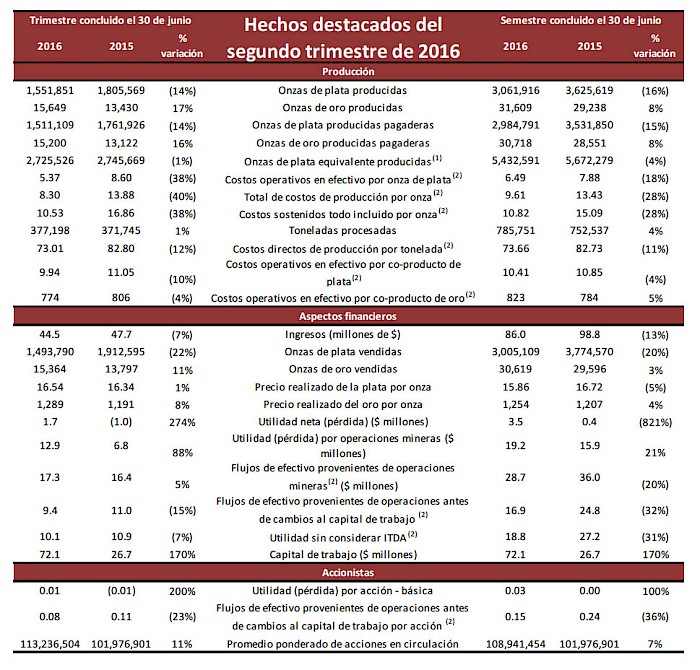

Aspectos destacados del segundo trimestre de 2016 (en comparación con el segundo trimestre de 2015)

Aspectos financieros

- La utilidad neta ascendió a $1.7 millones(1) ($0.01 por acción), en comparación con una pérdida neta de $1.0 millones (pérdida de $0.01 por acción)

- El EBITDA(2) disminuyó 7%, con lo que se ubicó en $10.1 millones

- Los flujos de efectivo provenientes de actividades de operación, antes de cambios en el capital de trabajo, disminuyeron 15%, hasta llegar a $9.4 millones

- Los flujos de efectivo provenientes de operaciones mineras(1) antes de impuestos aumentaron 5%, con lo cual se ubicaron en $17.3 millones

- Los ingresos disminuyeron 7%, hasta llegar a $44.5 millones

- El precio realizado de la plata se incrementó 1%, hasta llegar a $16.54 por onza vendida

- El precio realizado del oro se incrementó 8%, hasta ubicarse en $1,289 por onza vendida

- Los costos operativos en efectivo(2) disminuyeron 38%, ubicándose en $5.37 por onza de plata pagadera (neto de créditos de oro)

- Los costos sostenidos todo incluido(2) descendieron 38%, hasta llegar a $10.53 por onza de plata pagadera (neto de créditos de oro)

- Se recaudaron recursos netos por $30.8 millones en el segundo trimestre de 2016 mediante dos financiamiento vía capital a condiciones de mercado (ATM). Endeavour culminó su segunda oferta de capital ATM tras el cierre del trimestre, recaudando $13.9 millones adicionales en recursos netos.

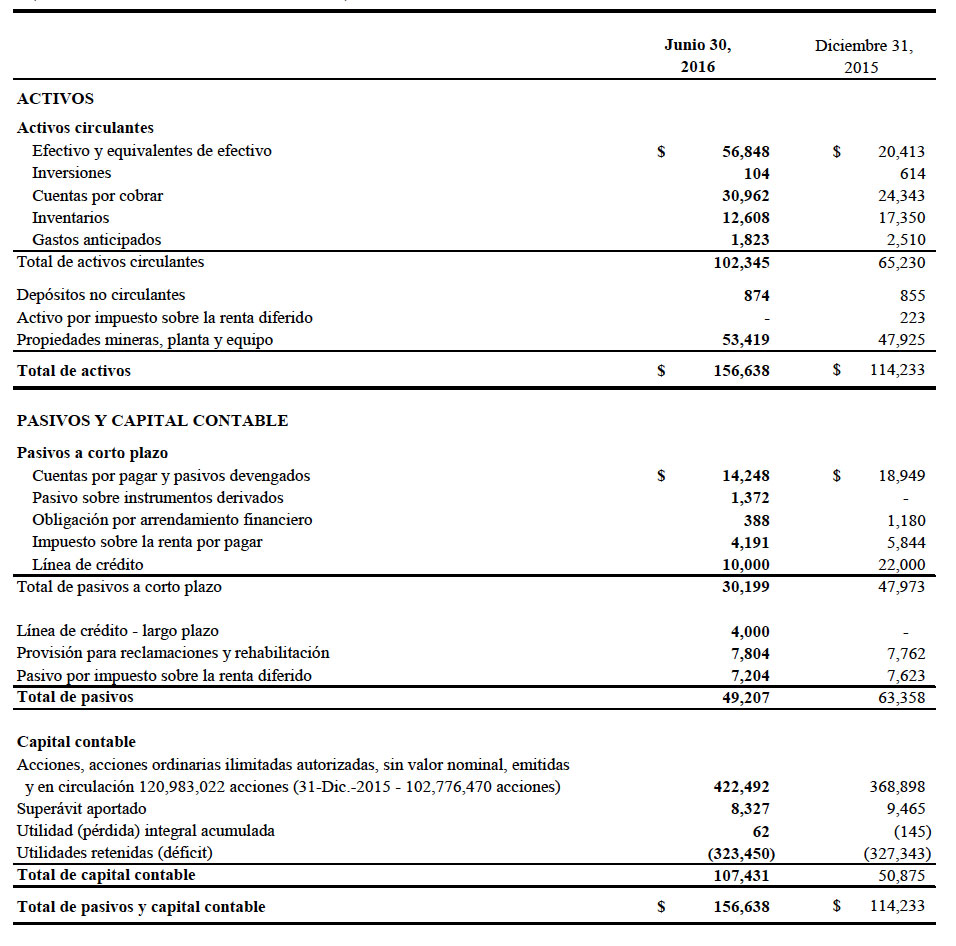

- El efectivo se incrementó 178%, hasta alcanzar $56.8 millones, en tanto que el capital de trabajo aumentó 318%, hasta cerrar en $72.1 millones, a partir del cierre del ejercicio.

Aspectos operativos

- La producción de plata se ubicó en 1,551,851 onzas, lo que representó una disminución de 14%

- La producción de oro se elevó 17%, hasta llegar a 15,649 onzas

- La producción de plata equivalente ascendió a 2.7 millones de onzas (a una proporción de plata-oro de 75:1)

- Las onzas de plata vendidas disminuyeron 22%, hasta ubicarse en 1,493,790

- Las onzas de oro vendidas aumentaron 11%, hasta alcanzar las 15,364

- El inventario de lingotes al final del trimestre incluyó 113,064 onzas de plata y 221 de oro

- El inventario de concentrado al final del trimestre incluyó 41,209 onzas de plata y 903 de oro

- Se adquirió el proyecto minero de oro-plata El Compas en Zacatecas, México

- Se delinearon diversas vetas prospectivas a lo largo de un área de siete kilómetros por siete kilómetros en el proyecto Terronera

- Se aumentó el pronóstico de producción para 2016, ubicándolo en 9.0 millones-9.8 millones de onzas de plata equivalente; asimismo, se incrementó el presupuesto de capital a $17.4 millones y el de exploración a $10.1 millones, a fin de acelerar los proyectos para crecimiento, incluyendo 23,000 metros extra de perforación

- Los Estados Financieros Consolidados a Fechas Intermedias, así como los Comentarios y Análisis de la Administración se pueden consultar en el sitio web de la Compañía, en www.edrsilver.com, en el SEDAR en www.sedar.com y en el EDGAR en www.sec.gov. Todas las cifras se expresan en US$.

- Los flujos de efectivo provenientes de operaciones mineras, el EBITDA, los costos operativos en efectivo, así como los costos sostenidos todo incluido no son medidas acorde con las IFRS. Sírvase consultar las definiciones en la sección de Comentarios y Análisis de la Administración de la Compañía.

Bradford Cooke, Director General Ejecutivo de Endeavour, comentó: “Tras haber minimizado de manera exitosa nuestros costos sostenidos todo incluido y haber incrementado nuestros flujos de efectivo libres en los últimos trimestres, la administración volvió a concentrarse en optimizar la producción en el corto plazo y alcanzar un crecimiento de largo plazo en el segundo trimestre de 2016. Nuestra producción se ubica muy por encima de lo planeado para el año y, como resultado, actualizamos nuestro plan operativo e incrementamos nuestro pronóstico de producción para 2016 en alrededor de 13%”.

“Gracias a la recuperación en los precios de los metales preciosos, fuimos capaces de fortalecer nuestro efectivo y capital de trabajo, así como volver a enfocarnos en exploración, desarrollo y adquisiciones. Endeavour realizó su primera adquisición en cuatro años con la compra de Oro Silver y su proyecto El Compas de oro-plata de alta calidad en Zacatecas. Asimismo, analizamos muestras de diversas nuevas vetas de alta ley en Terronera”.

“Los catalizadores que prevemos para el segundo semestre de 2016 incluyen obtener los permisos de una nueva mina en Guanaceví, desarrollar un nuevo yacimiento en Bolañitos, evaluar un aumento en la producción de El Cubo, lograr resultados de exploración en todos los proyectos, avanzar en la actualización de estimaciones de recursos y estudios de ingeniería en Terronera y El Compas, así como incrementar nuestra posición de terrenos en Zacatecas”.

Actualización de operaciones, plan operativo revisado

En Guanaceví, el rendimiento de 1,085 toneladas por día (tpd) en el segundo trimestre de 2016 se quedó corto respecto a lo planeado en virtud de que el nuevo contratista minero se enfocó en desarrollo minero a fin de ofrecer un mejor acceso a cámaras en el segundo semestre del año. Las leyes minerales y los factores de recuperación de metales fueron mayores en comparación con el primer trimestre de 2016. La administración espera que la producción alcance el rango inferior del pronóstico de este concepto para 2016.

La Compañía planea invertir $2.8 millones en el segundo semestre de 2016, como parte de una inversión de capital a tres años por un total de $8.4 millones, destinados al inicio del desarrollo minero y el descenso hacia el cuerpo mineralizado Santa Cruz Sur a fin de tener acceso a un recurso indicado de más de 650,000 toneladas del orden de 250 g/t de plata y 0.70 g/t de oro. El yacimiento actualmente definido está abierto al sur y en lo profundo. Se planea perforación subterránea a fin de seguir explorando zona mineralizada una vez que se tenga disponible acceso bajo tierra.

En Bolañitos, su rendimiento con un promedio de 1,498 tpd superó el plan, dado que la extracción en LL-Asunción dejó al descubierto nuevas extensiones del yacimiento más allá de los bloques de recurso, así como en obras mineras antiguas y alrededor de éstas. Las leyes minerales y los factores de recuperación de metales fueron mayores en comparación con el primer trimestre de 2016. La administración ha revisado al alza el pronóstico de producción para 2016, ubicándolo en 900,000-1,000,000 onzas de plata y 24,000-26,000 onzas de oro, disminuyendo el rendimiento hasta 800 tpd en el segundo semestre del año, conforme a lo originalmente pronosticado.

El 11 de julio de 2016, la Compañía anunció que planea una inversión de capital en el segundo semestre de 2016 por $1.7 millones, destinada a desarrollar el cuerpo mineralizado Plateros, ubicado a tan solo 50 metros de los trabajos mineros actuales de LL-Asunción. El desarrollo dará acceso a un recurso indicado de más de 130,000 toneladas con grados de 116 g/t de plata y 1.61 g/t de oro, aún abierto en la profundidad. Se planea perforación subterránea a fin de seguir explorando zona mineralizada una vez que se tenga disponible acceso bajo tierra.

En El Cubo, el rendimiento fue superior a lo planeado, ubicándose en 1,562 tpd en virtud de que la administración optó por continuar con un desarrollo minero suficiente para mantener 1,500 tpd en el segundo trimestre de 2016 y 1,000 tpd en el segundo semestre de 2016 ante el incremento en los precios de los metales preciosos. Endeavour ha decidido no disminuir la producción hasta fase de cuidado y mantenimiento al final del año como se había planeado anteriormente; asimismo, se están evaluando diversos planes operativos para que la producción regrese a 1,500 tpd mediante desarrollo minero adicional. La administración ha revisado al alza su pronóstico de producción para 2016, ubicándolo en 1,700,000-1,900,000 onzas de plata y 19,000-21,000 de oro.

El 11 de julio de 2016, la Compañía anunció que planea invertir $1.6 millones en el segundo semestre de 2016, destinados a ampliar la rampa de V-Asunción en 1.6 km. a fin de tener acceso a un recurso indicado de más de 300,000 toneladas con grados de 141 g/t de plata y 1.55 g/t de oro. El yacimiento V-Asunción se extiende claramente al sur del plano actual de la mina; sin embargo, se requiere mayor trabajo de evaluación antes de que Endeavour pueda emprender cualquier desarrollo adicional.

Resultados financieros

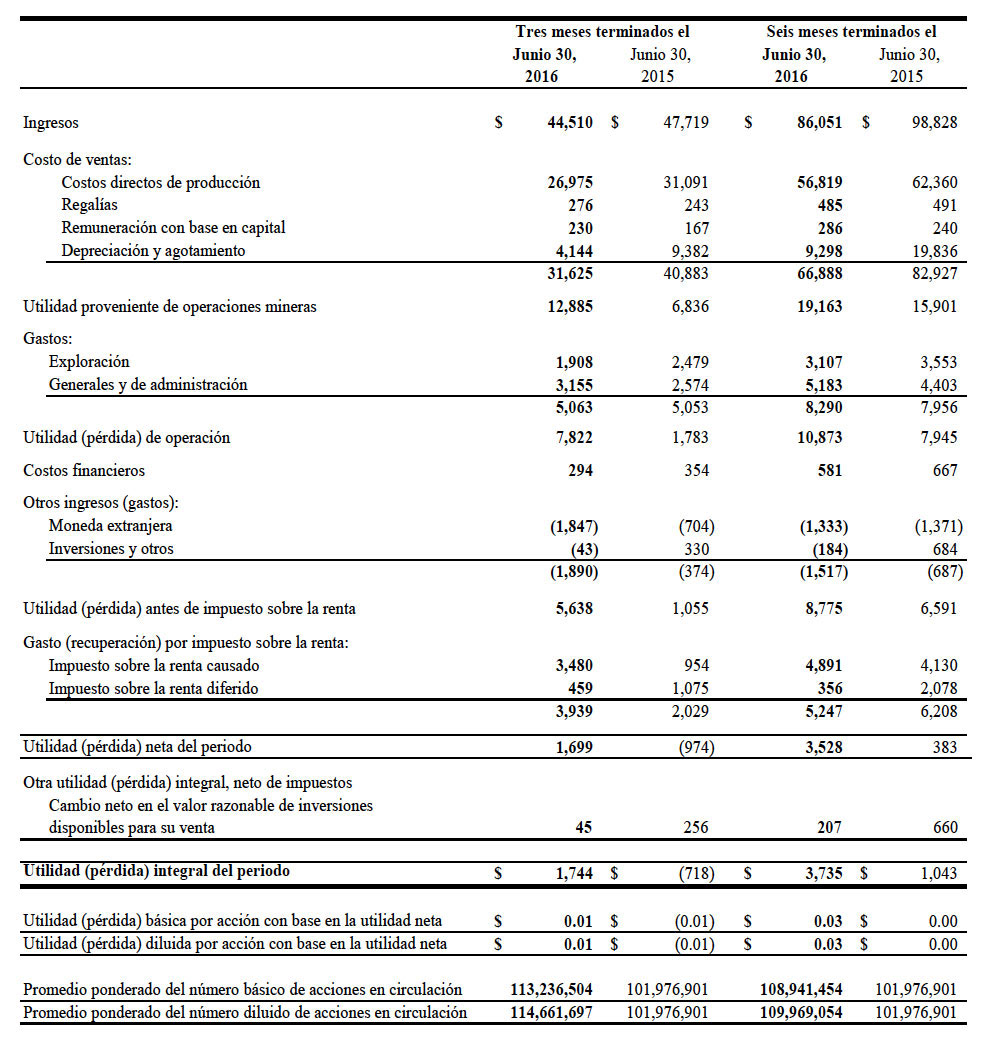

Para el segundo trimestre concluido el 30 de junio de 2016, la Compañía generó ingresos totales por $44.5 millones ($47.7 millones en 2015). Durante el trimestre, la Compañía vendió 1,493,790 onzas de plata y 15,364 de oro a precios realizados de $16.54 y $1,289 por onza, respectivamente, en comparación con las ventas de 1,912,595 onzas de plata y 13,797 onzas de oro a precios realizados de $16.34 y $1,191 por onza, respectivamente, del segundo trimestre de 2015.

Tras un costo de ventas de $31.6 millones ($40.9 millones en 2015), la utilidad proveniente de operaciones mineras totalizó $12.9 millones ($6.8 millones en 2015) y tuvo su fuente en operaciones de explotación minera y de molienda en México. Sin considerar depreciación y agotamiento por $4.1 millones ($9.3 millones en 2015) y una compensación con base en capital de $0.2 millones (mismo monto que en 2015), los flujos de efectivo provenientes de operaciones mineras antes de impuestos ascendieron a $17.3 millones ($16.4 millones en 2015) en el segundo trimestre de 2016. La utilidad neta ascendió a $1.7 millones (pérdida neta de $1.0 millones en 2015) tras gastos por exploración de $3.2 millones ($2.6 millones en 2015) y costos corporativos generales y de administración por $1.9 millones ($2.5 millones en 2015).

La caída del peso mexicano y el enfoque constante en reducciones de costos resultó en una disminución de los costos de operación consolidados en 12%, con lo que se ubicaron en $73.01 por tonelada en el segundo trimestre de 2016, lo cual derivó en menores costos operativos en efectivo por onza, neto de créditos por subproductos (misma que es una medida no acorde con las IFRS sino una norma del Instituto de la Plata), que disminuyeron 38% hasta alcanzar $5.37 por onza de plata pagadera, en comparación con los $8.60 por onza en el segundo trimestre de 2015. De manera similar, la baja en los costos de operación y gastos de exploración y desarrollo dio como resultado una disminución en los costos sostenidos todo incluido (que también es una medida no acorde con las IFRS) del orden de 38% en comparación con el segundo trimestre de 2015, cerrando en $10.53. La reanudación de los programas de exploración y desarrollo minero aumentará los costos sostenidos todo incluido para el segundo semestre del año.

Las tenencias de efectivo aumentaron hasta $56.8 millones, en tanto que el capital de trabajo al final del segundo trimestre de 2016 creció hasta $71.2 millones, lo cual es suficiente para que la Compañía alcance sus metas de crecimiento a corto y mediano plazo.

Conferencia telefónica

El miércoles, 3 de agosto a las 10:00 a.m. PDT (1:00 p.m. EDT) se llevará a cabo una conferencia telefónica a fin de analizar los resultados. Para participar en ella, sírvase marcar a los siguientes números:

Llame sin costo en Canadá y los EE.UU.: 1-800-319-4610

Local Vancouver: 604-638-5340

Fuera de Canadá y los EE.UU.: 1-604-638-5340No se requiere contraseña alguna para participar en la conferencia telefónica.

Estará disponible una reproducción de la conferencia al marcar 1-800-319-6413 en Canadá y los EE.UU. (sin costo) o 1-604-638-9010 fuera de Canadá y los EE.UU. La contraseña requerida es 00647, seguida del símbolo #. También estará disponible una reproducción y una transcripción en el sitio web de la Compañía en www.edrsilver.com.

Acerca de Endeavour– Endeavour es una compañía minera de plata de nivel intermedio, enfocada en el crecimiento de su producción, reservas y recursos en México. Desde su fundación en 2004, Endeavour ha logrado nueve años consecutivos de marcado crecimiento en sus operaciones de minería de plata. Las tres minas de plata-oro de Endeavour en México, en combinación con sus programas estratégicos de adquisición y exploración, deberían facilitar el cumplimiento del objetivo de la Compañía de convertirse en un productor de plata de primer nivel.

Información de Contacto - Para obtener mayores informes, sírvase contactar a:

Meghan Brown, Directora de Relaciones con Inversionistas

Sin costo: 1-877-685-9775

Tel.: 604-640-4804

Fax: 604-685-9744

Correo electrónico: moc.revlisrde@nworbm

Página web: www.edrsilver.comNota de advertencia acerca de las declaraciones sobre hechos futuros

Este comunicado de prensa contiene “declaraciones sobre hechos futuros” (“forward-looking statements”), dentro del significado que la Ley Federal de Reforma de Litigios sobre Valores Privados (United States Private Securities Litigation Reform Act) de 1995 atribuye a este término, así como“información sobre hechos futuros” (“forward-looking information”), conforme al significado que la legislación bursátil canadiense da a este concepto. Dichas declaraciones e información sobre hechos futuros incluyen, entre otros, declaraciones concernientes al desempeño previsto de Endeavour en 2014, así como los tiempos y resultados de sus programas de perforación con fines de exploración. La Compañía no tiene la intención ni asume obligación alguna de actualizar estas declaraciones e información sobre hechos futuros, salvo por lo que exija la ley aplicable.

Las declaraciones o información sobre hechos futuros implican riesgos, incertidumbres y otros factores –conocidos y desconocidos– que podrían ocasionar que los resultados reales, el nivel de actividad, el rendimiento o los logros de Endeavour y de sus operaciones sean considerablemente diferentes de lo que se expresa o da a entender en tales declaraciones. Dichos factores incluyen, entre otros, cambios en los gobiernos nacionales y locales, en la legislación, impuestos, controles, reglamentos y desarrollos políticos y económicos en Canadá y México; dificultades operativas o técnicas en la exploración, desarrollo y actividades mineras; riesgos y peligros de la exploración, desarrollo y extracción del mineral; la naturaleza especulativa de la exploración y desarrollo del mineral, riesgos en la obtención de licencias y permisos necesarios, y objeciones a los títulos de propiedad de la Compañía; las fluctuaciones en los precios de los productos genéricos y su impacto en las reservas y recursos; así como los factores descritos en la sección “factores de riesgo”, contenidos en el Formulario de Información Anual 40/F más reciente que la Compañía ha presentado ante la SEC y las autoridades reguladoras de valores de Canadá.

Las declaraciones sobre hechos futuros se basan en supuestos que la administración considera razonables, incluyendo, entre otros: el funcionamiento continuo de las operaciones mineras de la Compañía, la inexistencia de cambios adversos importantes en el precio de mercado de los productos genéricos, que las operaciones mineras se efectúen y los productos mineros sean terminados de conformidad con las expectativas de la administración y se logren los resultados de producción declarados, y los demás supuestos y factores expuestos en este instrumento. Aunque la Compañía ha intentado identificar los factores importantes que podrían ocasionar que los resultados reales difieran de forma considerable de aquellos contenidos en las declaraciones o información sobre hechos futuros, podrían existir otros factores que pudiesen ocasionar que los resultados difieran en forma considerable de aquellos previstos, descritos, estimados, evaluados o pretendidos. No se puede asegurar que las declaraciones o información sobre hechos futuros resultarán tan precisas como los resultados reales, pudiendo los eventos futuros diferir considerablemente de aquellos previstos en dichas declaraciones e información. Por lo tanto, los lectores no deben depositar una confianza indebida en las declaraciones o información sobre hechos futuros.

ENDEAVOUR SILVER CORP.

COMPARATIVO DE ASPECTOS DESTACADOS

- Onzas de plata equivalente calculadas a una proporción de 75:1 en 2016 y 70:1 en 2015.

- La métrica de costos, el EBITDA, los flujos de efectivo provenientes de operaciones mineras y flujos de efectivo provenientes de actividades de operación antes de cambios en el capital de trabajo son medidas no acordes con las IFRS. Sírvase consultar las definiciones en los Comentarios y Análisis de la Administración de la Compañía.

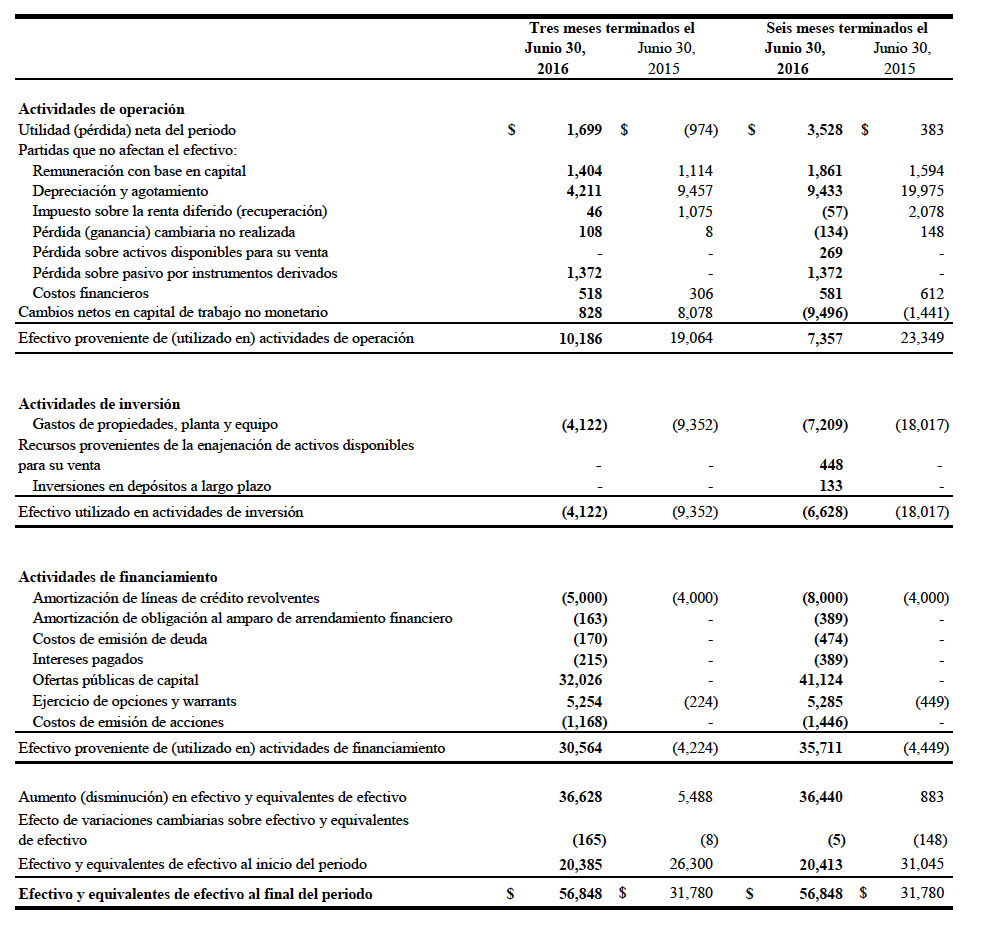

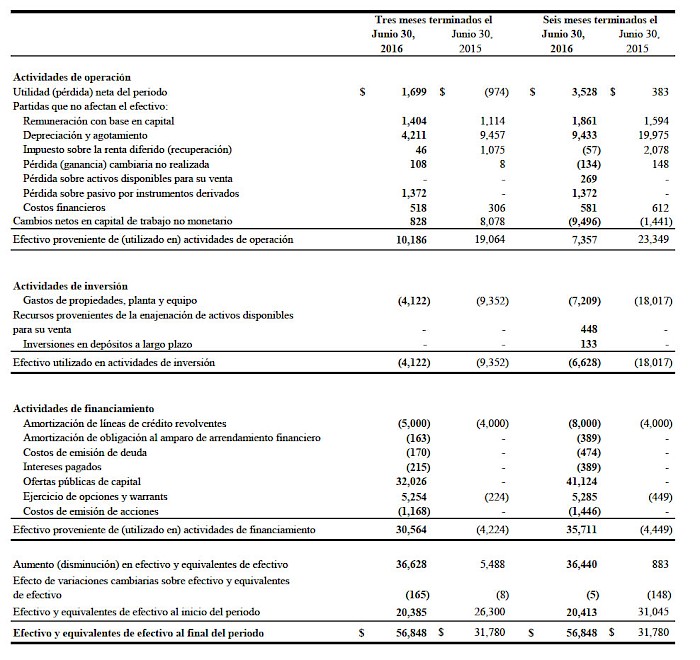

ENDEAVOUR SILVER CORP.

ESTADOS DE FLUJOS DE EFECTIVO CONSOLIDADOS A FECHAS INTERMEDIAS

(cifras en miles de dólares de los EE.UU.)

Es recomendable que este informe se lea junto con los estados financieros consolidados y condensados a fechas intermedias que corresponden al periodo concluido el 30 de junio de 2016 y las notas relacionadas contenidas en los mismos.

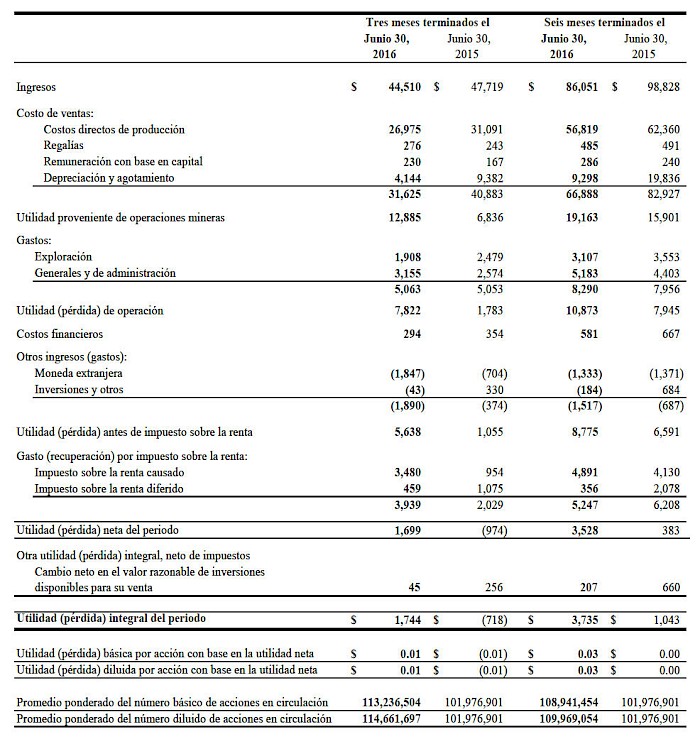

ENDEAVOUR SILVER CORP.

ESTADOS DE UTILIDAD INTEGRAL CONSOLIDADOS A FECHAS INTERMEDIAS

(cifras en miles de dólares de los EE.UU., excepto acciones y montos por acción)

Es recomendable que este informe se lea junto con los estados financieros consolidados y condensados a fechas intermedias que corresponden al periodo concluido el 30 de junio de 2016 y las notas relacionadas contenidas en los mismos.

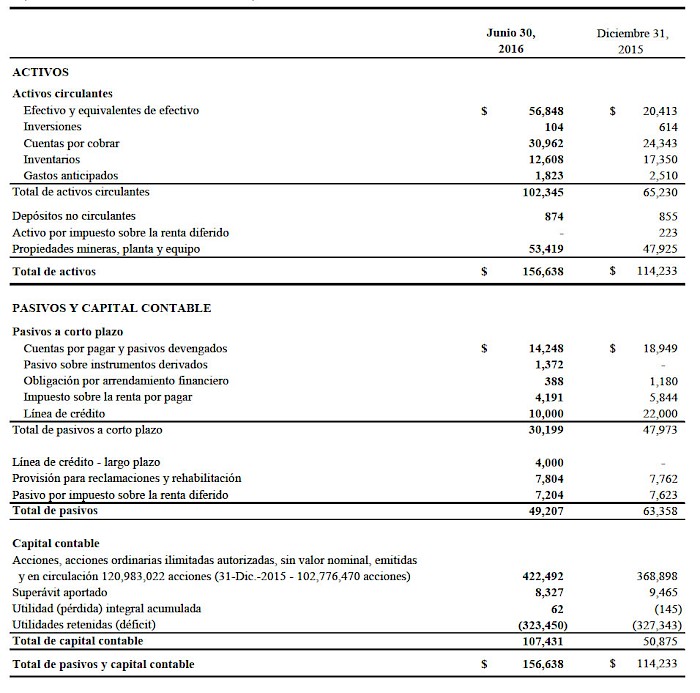

ENDEAVOUR SILVER CORP.

ESTADOS DE SITUACIÓN FINANCIERA CONSOLIDADOS A FECHAS INTERMEDIAS

(cifras en miles de dólares de los EE.UU.)

Es recomendable que este informe se lea junto con los estados financieros consolidados y condensados a fechas intermedias que corresponden al periodo concluido el 30 de junio de 2016 y las notas relacionadas contenidas en los mismos.