-

<< Back to all news<< Back to all news

6 de mayo de 2019

Endeavour Silver Presenta Sus Resultados Financieros Correspondientes Al Primer Trimestre De 2019; Conferencia Telefónica A Las 10 A.M. Pdt (1 P.M. Edt) El Día De Hoy

Vancouver, Canadá – 6 de mayo de 2019 - Endeavour Silver Corp. (clave de pizarra EXK (NYSE) y EDR (TSX)) anunció hoy sus resultados financieros correspondientes al periodo terminado el 31 de marzo de 2019. La Compañía posee y opera cuatro minas subterráneas de plata-oro en México: la mina Guanaceví, en el estado de Durango, las minas Bolañitos y El Cubo, en el estado de Guanajuato, y la mina El Compás, recientemente puesta en marcha en el estado de Zacatecas. De igual forma, Endeavour está avanzando con el proyecto Terronera, en el estado de Jalisco, para la toma de una decisión de desarrollo y llevando a cabo una evaluación económica preliminar a fin de adelantar con el proyecto Parral, en el estado de Chihuahua.

La Compañía presentó una pérdida neta significativa en el primer trimestre de 2019, en comparación con una escasa ganancia neta en el mismo periodo del año anterior, debido principalmente a menores ingresos y mayores costos unitarios de producción. Los ingresos disminuyeron 28% debido a una menor producción y menores precios realizados. Por su parte, los costos sostenidos todo incluido aumentaron 37% como consecuencia de una menor producción y un aumento en: costos de operación en efectivo, castigo contable de inventarios, pagos por liquidación de empleados, así como gastos de exploración, generales y de administración.

La administración ha implementado múltiples medidas para mejorar su desempeño financiero y operativo; asimismo, se están planeando acciones adicionales. Además de experimentar diversos eventos aislados que tuvieron un impacto en el desempeño del primer trimestre de 2019, la administración ha llevado a cabo una revisión en toda la compañía y ha iniciado acciones tanto a corto como a largo plazo para reducir sus costos y diferir ciertas inversiones, según se detalla en el presente documento.

Aspectos destacados del primer trimestre de 2019 (en comparación con el primer trimestre de 2018)

Aspectos financieros

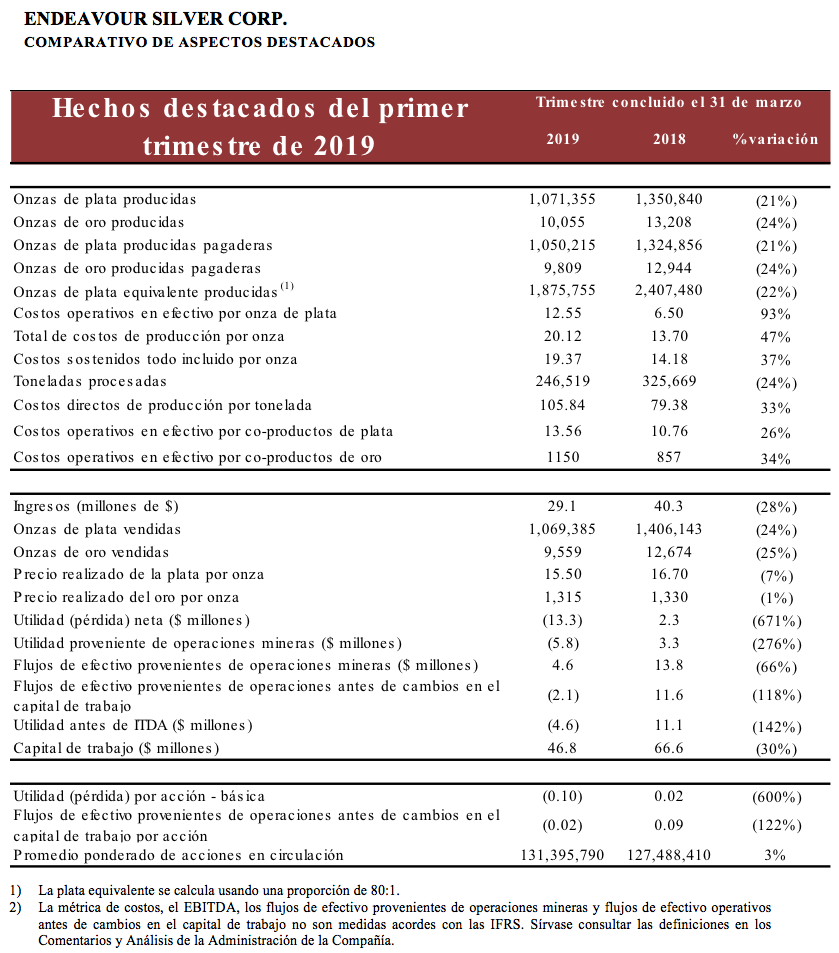

- La utilidad neta disminuyó hasta experimentar una pérdida de $13.3 millones ($0.10 por acción)

- Los flujos de efectivo operativos antes de cambios en el capital de trabajo disminuyeron hasta ubicarse en $2.1 millones

- Los flujos de efectivo provenientes de operaciones mineras antes de impuestos(1) experimentaron una baja de 66%, con lo cual se ubicaron en $4.6 millones

- Los ingresos disminuyeron 28%, hasta llegar a $29.1 millones

- El precio realizado de la plata decreció 7%, hasta alcanzar $15.50 por onza vendida

- El precio realizado del oro bajó 1%, hasta ubicarse en $1,315 por onza vendida

- Los costos operativos en efectivo(1) se incrementaron 93%, hasta llegar a $12.55 por onza de plata pagadera (neto de créditos por oro)

- Los costos sostenidos todo incluido(1) aumentaron 37%, hasta llegar a $19.37 por onza de plata pagadera (neto de créditos por oro)

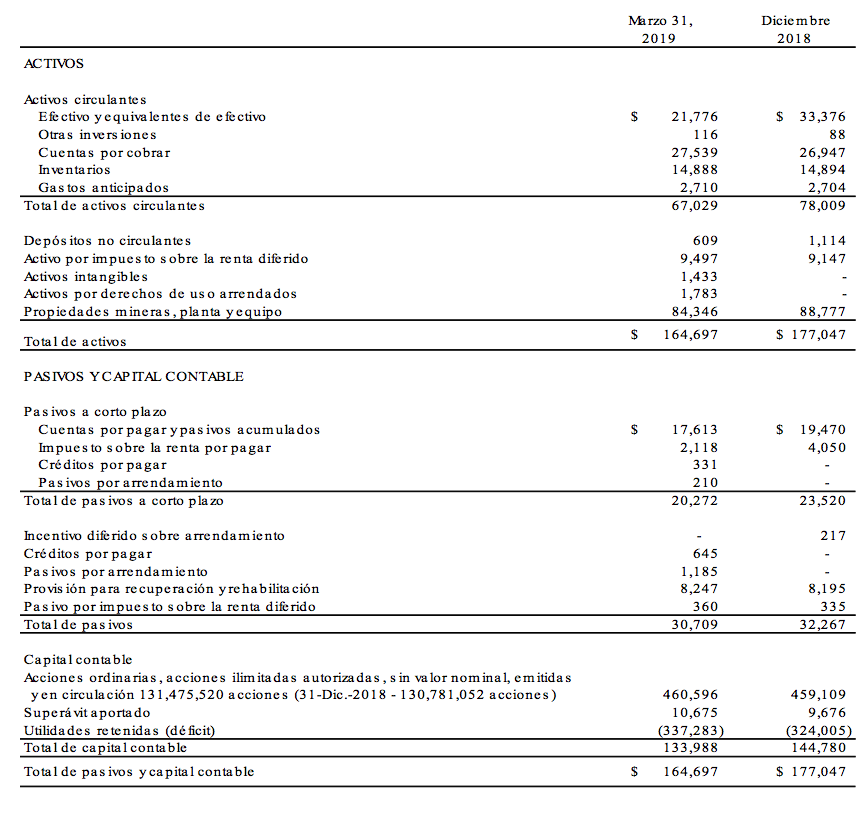

- El rubro de efectivo y equivalentes de efectivo disminuyó 35%, hasta ubicarse en $21.8 millones

- El capital de trabajo cerró en $46.8 millones, una baja en comparación con los $54.5 millones al final del año

Operaciones

- La producción de plata se ubicó en 1,071,355 onzas, lo que representó una disminución de 21%

- La producción de oro disminuyó 24%, cerrando en 10,055 onzas

- La producción de plata equivalente ascendió a 1.9 millones de onzas (a una proporción de plata-oro de 80:1)

- Las onzas de plata vendidas disminuyeron 24%, alcanzando 1,069,385

- Las onzas de oro vendidas experimentaron un descenso de 25%, con lo que cerraron en 9,559

- El inventario de lingotes al final del trimestre incluyó 114,696 onzas de plata y 288 de oro

- El inventario de concentrado al final del trimestre incluyó 63,894 onzas de plata y 1,698 de oro

- El EBITDA, los flujos de efectivo provenientes de operaciones mineras, los costos operativos en efectivo, así como los costos sostenidos todo incluido no son medidas acordes con las IFRS. Sírvase consultar las definiciones en los Comentarios y Análisis de la Administración de la Compañía.

En el primer trimestre de 2019, Bolañitos y El Cubo siguieron siendo rentables; no obstante, la mina Guanaceví representó casi la mitad de la pérdida neta en que se incurrió durante el trimestre. Actualmente, la administración está llevando a cabo una revisión detallada de las alternativas de minería para Guanaceví, incluyendo formas para mejorar la viabilidad del yacimiento principal, Santa Cruz, y acelerar el desarrollo de los yacimientos Milache y SCS.

Si bien Endeavour ha enfrentado dificultades en el pasado, las ha resuelto siempre de manera exitosa. La administración ha iniciado las siguientes acciones para preservar su efectivo y lograr un viraje positivo en el desempeño actual.

- Las operaciones se están enfocando en acelerar el desarrollo y las tasas de producción a fin de volver a situarse dentro del plan, así como extraer mayores leyes y mejorar los factores de recuperación de los metales en cada mina, dondequiera que sea posible.

- La administración ha implementado cambios en Guanaceví y Bolañitos a fin de abordar cuestiones sistémicas y mejorar la supervisión para lograr el desarrollo planeado y los objetivos de producción.

- Se está incrementando el desarrollo minero debido a un mejor uso del equipo y un avance en el desempeño de contratistas; asimismo, cierto equipo minero se ha trasladado, y continuará siéndolo, a áreas de mayor prioridad y ciertos contratistas han sido reemplazados, situación que continuará, debido a un pobre desempeño.

- Ha llegado nuevo equipo minero portátil al sitio; asimismo, se está arrendado equipo adicional, el cual se entregará en el segundo semestre de 2019, cuyo fin es reducir los costos de mantenimiento y mejorar la productividad.

- Se contrató a un nuevo ingeniero sénior de planeación minera, con la responsabilidad de revisar y volver a diseñar algunos planes mineros, así como a un consultor sénior en geología minera para que revise y mejore el control de leyes en cada mina.

- Las reducciones de empleados y contratistas se implementaron en el primer trimestre de 2019; asimismo, se realizarán reducciones adicionales en el segundo trimestre del año en curso.

- El departamento de exploración ha detenido la mayoría de la perforación de campos parados y campos verdes, y está ahora apoyando la exploración minera con perforación en los sitios mineros.

- La alta dirección ha emprendido reducciones voluntarias en sus pagos, el personal administrativo de Vancouver ha migrado a una semana laboral reducida y las administración está disminuyendo todo gasto discrecional.

- La administración está evaluando una serie de alternativas de minería para la mina Guanaceví, así como la viabilidad del yacimiento profundo Santa Cruz, lo que se espera quede concluido a finales del mes.

Bradford Cooke, Director General de Endeavour, declaró: “Hemos experimentado un difícil inicio de año en cuanto a operaciones, al no haber logrado mejorar los problemas sistémicos de Guanaceví y haber enfrentado eventos inesperados tales como la suspensión de actividades en El Compás debido a una falla del molino. Sin embargo, la administración de Endeavour ha enfrentado previamente problemas similares, habiendo reducido costos de manera exitosa en todo el consejo para atender retos económicos y operativos de iguales características en 2008 y 2013. Como resultado, la Compañía emergió más fuerte en términos financieros, así como con una mayor rentabilidad”.

“Toda vez que El Compás ya se encuentra en fase de producción comercial, la administración se está enfocando en Terronera, estructurando un financiamiento vía deuda y avanzando con la optimización del estudio de prefactibilidad que se publicó el año anterior, mientras aguardamos la recepción del permiso gubernamental definitivo y la aprobación del Consejo para iniciar la construcción. Asimismo, están en proceso tanto la elaboración de una evaluación económica preliminar como el trámite de los permisos mineros correspondientes para el proyecto Parral, el cual, si bien se verá reducido, constituirá en 2019 la inversión en exploración más grande de la Compañía”.

Resultados financieros trimestrales

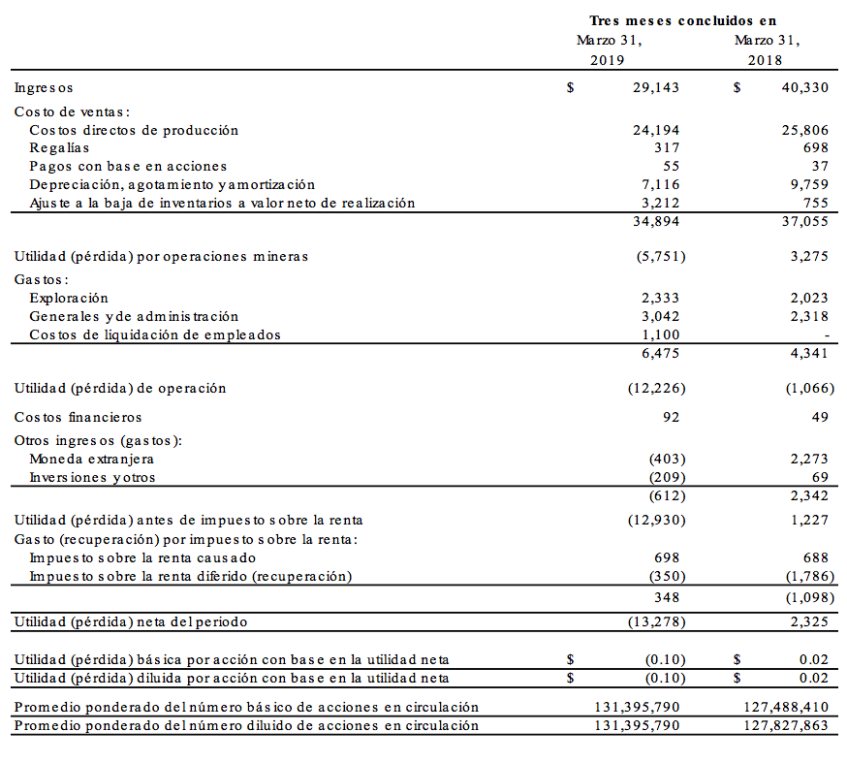

Durante el primer trimestre concluido el 31 de marzo de 2019, la Compañía generó ingresos por un total de $29.1 millones ($40.3 millones en el primer trimestre de 2018). Durante el trimestre, la Compañía vendió 1,069,385 onzas de plata y 9,559 de oro a precios realizados de $15.50 y $1,315 por onza, respectivamente, en comparación con las ventas de 1,406,143 onzas de plata y 12,674 de oro a precios realizados de $16.70 y $1,330 por onza, respectivamente, del primer trimestre de 2018.

Tras un costo de ventas de $34.9 millones ($37.1 millones en el primer trimestre de 2018), la pérdida proveniente de operaciones mineras totalizó $5.8 millones (utilidad de $3.3 millones en el primer trimestre de 2018) y tuvo su fuente en operaciones de explotación minera y de molienda en México. La disminución de 6% en el costo de ventas se debió principalmente a una reducción en el renglón de depreciación, agotamiento y amortización y un ajuste a la baja $3.2 millones en la producción de inventarios a valor neto de realización. Sin tomar en cuenta depreciación y agotamiento por $7.1 millones ($9.8 millones en el primer trimestre de 2018), pagos de remuneración con base en acciones por $55,000 ($37,000 en el primer trimestre de 2018) y castigo de inventarios por $3.2 millones ($0.8 millones en el primer trimestre de 2018), los flujos de efectivo provenientes de operaciones mineras antes de impuestos ascendieron en el primer trimestre de 2019 a $4.6 millones ($13.8 millones en el primer trimestre de 2018).

La pérdida neta fue de $13.3 millones (utilidad de $2.3 millones en el primer trimestre de 2018) después de gastos por exploración, generales y de administración, resultado cambiario, otros ingresos e impuestos.

En el primer trimestre de 2019, los costos de producción directos por tonelada se incrementaron 33% en comparación con el mismo periodo del ejercicio anterior debido a un menor ritmo de producción. El aumento en los costos de producción por tonelada se vio impulsado principalmente por una menor extracción en cada complejo minero.

En Guanaceví, el nuevo yacimiento Milache está produciendo actualmente 250 toneladas por día (tpd) de mena de desarrollo, en su camino a producir 400 tpd hacia el final del tercer trimestre del año, mientras que el nuevo yacimiento SCS se está desarrollando con vistas a iniciar su producción en el segundo semestre de 2019. Asimismo, se espera que las tasas de producción en los yacimientos Milache y SCS aumenten cada trimestre, primero para llenar la planta hasta su capacidad de 1,200 tpd y, posteriormente, para sustituir de manera ininterrumpida la producción de más alto costo de Porvenir Norte y Santa Cruz. Por otro lado, el ritmo de producción logró 95% del plan, aunque las leyes de plata fueron menores a las planeadas, debido a la mayor proporción de mineral de baja ley que se sigue extrayendo de Santa Cruz, en vez de la mena de alta ley que se tiene programado obtener de Milache. Por su parte, se espera que las leyes de plata mejoren en el segundo semestre del año.

En Bolañitos, la extracción minera fue menor a la planeada debido a un contenido de arsénico más alto (aunque es bajo en la mena, es lo suficientemente alto como para penalizar los rendimientos netos del concentrado) a cierta elevación en los yacimientos, lo que requirió que el plan minero se volviera a estructurar a fin de permitir el mezclado con mineral bajo en arsénico. La administración espera que las tasas de extracción se vuelvan a apegar al plan hacia finales del tercer trimestre de 2019.

En El Cubo, la extracción minera disminuyó respecto a lo planeado debido a la escasa vida de la mina; asimismo, tanto las leyes de plata como las de oro fueron más altas en el primer trimestre de 2019 en comparación con el mismo periodo de 2018, lo que compensó el fuerte decremento en la producción en el primer trimestre de 2019, en comparación con el mismo periodo del año pasado. Por otro lado, el ritmo de producción fue mayor al planeado, compensado por leyes de oro menores a lo planeado, en tanto que la menor tasa de producción dio como resultado mayores costos de operación en comparación con 2018. En consecuencia, la Compañía implementó reducciones en su plantilla en el primer trimestre de 2019 a fin de reflejar la menor tasa de producción este año.

En El Compás, la mina y la planta alcanzaron la producción comercial a mediados de marzo, pero solo aportaron dos semanas de producción durante el primer trimestre. El molino balero se reparó y la planta reinició operaciones a mediados de febrero, habiendo procesado un total de 11,200 toneladas del 11 de febrero hasta el final del trimestre. Una mayor dilución de la mina ha impactado las leyes de cabeza, lo que ha derivado en el reemplazo del contratista minero. La administración espera que en el segundo trimestre de 2019 el ritmo de producción alcance la capacidad planeada y las leyes minerales mejoren cada trimestre en la medida en que se reduzca la dilución. Se están elaborando estudios de optimización en El Compás, cuyo objeto es aumentar el ritmo de producción, las leyes y los factores de recuperación a fin de que alcancen sus capacidades de diseño.

Los costos por tonelada más altos dieron como resultado mayores costos en efectivo por onza, neto de créditos por subproductos (una medida no acorde con las IFRS y un estándar del Instituto de la Plata). Lo mismo sucedió con los costos sostenidos todo incluido (también una medida no acorde con las IFRS) que, en comparación con el primer trimestre de 2018, aumentaron 37%, hasta ubicarse en $19.37 por onza en el primer trimestre de 2019. Este aumento en los costos sostenidos todo incluido fue resultado de mayores costos de operación por onza y menores gastos de capital en el primer trimestre de 2019, en comparación con el mismo periodo del ejercicio anterior.

Los estados financieros consolidados y condensados a fechas intermedias, así como los comentarios y análisis de la administración se pueden consultar en el sitio web de la Compañía, en www.edrsilver.com, en el SEDAR en www.sedar.com y en el EDGAR en www.sec.gov. Todos los montos se reportan en USD.

Conferencia telefónica

El día de hoy lunes, 6 de mayo, se llevará a cabo una conferencia telefónica a las 10:00 a.m. PT (1:00 p.m. ET) a fin de analizar estos resultados; para participar en ella, sírvase marcar los números que se indican a continuación. No se requiere contraseña alguna.

Llame sin costo en Canadá y los EE.UU.: 1-800-319-4610

Local Vancouver: 604-638-5340

Fuera de Canadá y los EE.UU.: +-604-638-5340

Estará disponible una reproducción de la conferencia al marcar 1-800-319-6413 en Canadá y los EE.UU. (sin costo) o +604-638-9010 fuera de Canadá y los EE.UU. El código de acceso requerido es 3132#. También estará disponible una reproducción en el sitio web de la Compañía en www.edrsilver.com.

Acerca de Endeavour Silver – Endeavour Silver Corp. es una compañía minera de metales preciosos de mediana capitalización que posee y opera cuatro minas subterráneas de plata-oro de alta ley en México. Actualmente, Endeavour está avanzando el proyecto de la mina Terronera hacia una decisión de desarrollo, así como sondeando su portafolio de proyectos de exploración y desarrollo en México y Chile, a fin de facilitar su meta de convertirse en un productor de plata de primer nivel. Nuestra filosofía de integridad social corporativa crea valor para todos los grupos de interés.

FUENTE: Endeavour Silver Corp.

Información de contacto - Para obtener más información, sírvase contactar a:

Galina Meleger, Directora de Relaciones con InversionistasSin costo: (877) 685-9775

Tel.: (604) 640-4804

Fax: (604) 685-9744

Correo electrónico: moc.revlisrde@regelemg

Sitio web: www.edrsilver.comSíganos en Facebook, Twitter, Instagram y LinkedIn

Nota de advertencia acerca de declaraciones sobre hechos futuros

Este comunicado de prensa contiene “declaraciones sobre hechos futuros” (“forward-looking statements”), dentro del significado que la Ley Federal de Reforma de Litigios sobre Valores Privados (United States Private Securities Litigation Reform Act) de 1995 atribuye a este término, así como “información sobre hechos futuros” (“forward-looking information”), conforme al significado que la legislación bursátil canadiense da a este concepto. Dichas declaraciones e información sobre hechos futuros incluyen, entre otros, declaraciones concernientes al desempeño previsto de Endeavour en 2019, incluyendo cambios en las operaciones y extracción, así como los tiempos y resultados de diversas actividades. La Compañía no tiene la intención ni asume obligación alguna de actualizar estas declaraciones e información sobre hechos futuros, salvo por lo que exija la legislación aplicable.

Las declaraciones o información sobre hechos futuros implican riesgos –conocidos y desconocidos–, incertidumbres y otros factores que podrían ocasionar que los resultados reales, el nivel de actividad, el rendimiento o los logros de Endeavour y de sus operaciones sean considerablemente diferentes de lo que se expresa o da a entender en tales declaraciones. Dichos factores incluyen, entre otros, cambios en los gobiernos nacionales y locales, en la legislación, impuestos, controles, reglamentos y desarrollos políticos y económicos en Canadá y México; riesgos financieros producto de los precios de los metales, dificultades operativas o técnicas en la exploración, desarrollo y actividades mineras; los riesgos y peligros de la exploración, desarrollo y extracción de minerales; la naturaleza especulativa de la exploración y desarrollo de minerales, riesgos en la obtención de las licencias y permisos necesarios, y objeciones a los títulos de propiedad de la Compañía; así como los factores descritos en la sección “factores de riesgo”, contenidos en el Formulario de Información Anual 40/F más reciente que la Compañía ha presentado ante la SEC y las autoridades reguladoras de valores de Canadá.

Las declaraciones sobre hechos futuros se basan en supuestos que la administración considera razonables, incluyendo, entre otros: el funcionamiento continuo de las operaciones mineras de la Compañía, la inexistencia de cambios adversos importantes en el precio de mercado de los productos genéricos, que las operaciones mineras se efectúen y los productos mineros sean terminados de conformidad con las expectativas de la administración y se logren los resultados de producción declarados, así como los demás supuestos y factores expuestos en este documento. Aunque la Compañía ha intentado identificar los factores importantes que podrían ocasionar que los resultados reales difieran en forma considerable de aquellos contenidos en las declaraciones o información sobre hechos futuros, podrían existir otros que provoquen que los resultados varíen en forma importante de aquellos previstos, descritos, estimados, evaluados o pretendidos. No se puede asegurar que las declaraciones o información sobre hechos futuros resultarán tan precisas como los resultados reales, pudiendo los eventos futuros diferir considerablemente de aquellos previstos en dichas declaraciones e información. Por lo tanto, los lectores no deben depositar una confianza indebida en las declaraciones o información sobre hechos futuros.

ENDEAVOUR SILVER CORP.

COMPARATIVO DE ASPECTOS DESTACADOS

- La plata equivalente se calcula usando una proporción de 80:1.

- La métrica de costos, el EBITDA, los flujos de efectivo provenientes de operaciones mineras y flujos de efectivo operativos antes de cambios en el capital de trabajo no son medidas acordes con las IFRS. Sírvase consultar las definiciones en los Comentarios y Análisis de la Administración de la Compañía.

ENDEAVOUR SILVER CORP.

ESTADOS DE FLUJOS DE EFECTIVO CONSOLIDADOS Y CONDENSADOS A FECHAS INTERMEDIAS

(no auditados - preparados por la administración)

(cifras en miles de dólares de los EE.UU.)

Es recomendable que este informe se lea junto con los estados financieros consolidados y condensados a fechas intermedias que corresponden al periodo concluido el 31 de marzo de 2019 y las notas relacionadas contenidas en los mismos.

ENDEAVOUR SILVER CORP.

ESTADOS DE RESULTADO INTEGRAL CONSOLIDADOS Y CONDENSADOS A FECHAS INTERMEDIAS

(no auditados - preparados por la administración)

(cifras en miles de dólares de los EE.UU., salvo por acciones y montos por acción)

Es recomendable que este informe se lea junto con los estados financieros consolidados y condensados a fechas intermedias que corresponden al periodo concluido el 31 de marzo de 2019 y las notas relacionadas contenidas en los mismos.

ENDEAVOUR SILVER CORP.

ESTADOS DE SITUACIÓN FINANCIERA CONSOLIDADOS Y CONDENSADOS A FECHAS INTERMEDIAS

(no auditados - preparados por la administración)

(cifras en miles de dólares de los EE.UU.)

Es recomendable que este informe se lea junto con los estados financieros consolidados y condensados a fechas intermedias que corresponden al periodo concluido el 31 de marzo de 2018 y las notas relacionadas contenidas en los mismos.