-

<< Back to all news<< Back to all news

8 de agosto de 2019

Endeavour Silver Presenta Sus Resultados Financieros Correspondientes Al Segundo Trimestre De 2019

Vancouver, Canadá – 8 de agosto de 2019 - Endeavour Silver Corp. (clave de pizarra EXK (NYSE) y EDR (TSX)) anunció hoy los resultados financieros del segundo trimestre, concluido el 30 de junio de 2019, de sus cuatro minas de plata-oro en México: la mina Guanaceví, en el estado de Durango, las minas Bolañitos y El Cubo, en el estado de Guanajuato, y la mina El Compás, en el estado de Zacatecas.

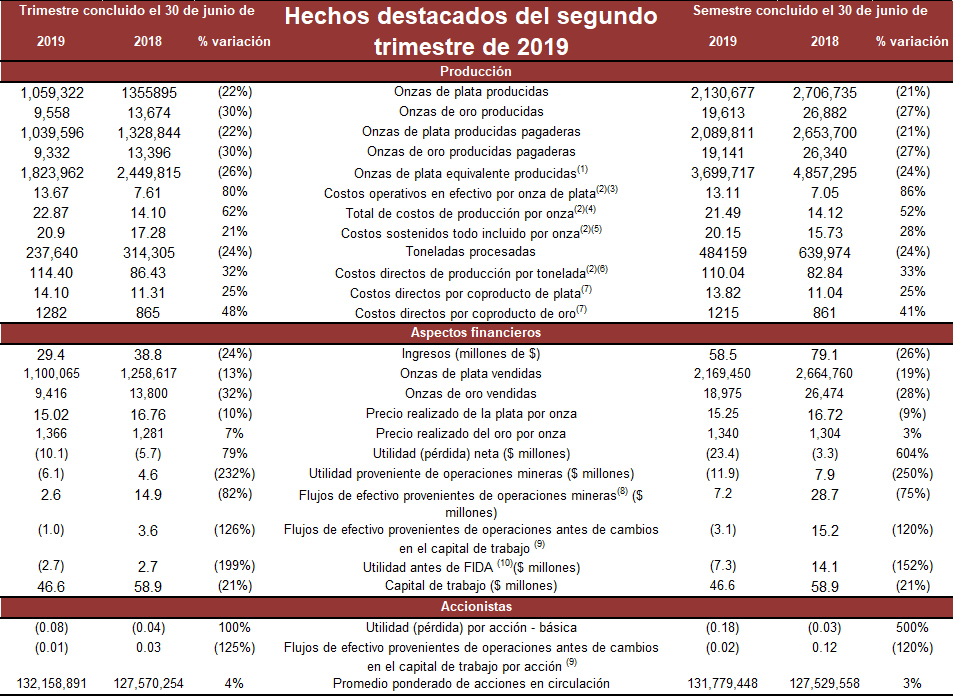

La Compañía informa una pérdida neta de $10.1 millones en el segundo trimestre de 2019, en comparación con una pérdida de $5.7 millones en el mismo periodo del año anterior, debido principalmente a menores ingresos y mayores costos unitarios de producción. Los ingresos disminuyeron 24% debido a una menor producción y una baja en los precios realizados de la plata, compensados parcialmente por un alza en los precios realizados del oro. Los flujos de efectivo provenientes de operaciones mineras antes de impuestos(1) disminuyeron 82%, con lo que se ubicaron en $2.6 millones debido a una menor producción, aunque los flujos de efectivo provenientes de operaciones antes de cambios en el capital de trabajo experimentaron una baja, hasta alcanzar una pérdida de $1.0 millón. Los costos operativos en efectivo aumentaron 80%, con lo que se ubicaron en $13.67 por onza de plata pagadera (neto de créditos por oro), en tanto que los costos sostenidos todo incluido se incrementaron 21%, hasta colocarse en $20.90 por onza de plata pagadera (neto de créditos por oro).

Bradford Cooke, Director General Ejecutivo de Endeavour, comentó: “Nuestro desempeño financiero en el segundo trimestre de 2019 refleja los constantes retos operativos a los que nos enfrenamos en el primer trimestre de 2019. No obstante, emprendimos diversos cambios en el segundo trimestre a fin de revertir la situación, habiendo observado ya avances en dos de nuestra minas. En Guanaceví, tanto las leyes minerales como los factores de recuperación fueron mejorando en la medida en que se incrementó la producción de nuestro nuevo yacimiento Milache. En el Compás, el ritmo de producción, así como las leyes minerales y los factores de recuperación se incrementaron al haber alcanzado nuestro primer trimestre completo de producción comercial. En Bolañitos, los cambios operativos siguieron hasta julio, de manera tal que esperamos constatar los avances en el segundo semestre de 2019. En El Cubo, la producción del tercer trimestre se comportó conforme a lo planeado”.

“Nuestra pérdida neta fue menor en el segundo trimestre de 2019, en comparación con el primero; no obstante, los costos unitarios fueron mayores debido, en parte, a los costos de implementar los cambios operativos, así como a diversos gastos no recurrentes, tales como costos de contratación, pago de indemnizaciones por despido, compras de equipo nuevo y pagos de arrendamiento. La administración espera observar mejoras significativas en nuestro desempeño financiero y operativo durante el segundo semestre una vez que hayan tomado fuerza los cambios en cada mina. Nuestra meta es generar flujos de efectivo libres a los precios actuales de los metales durante el segundo semestre de 2019”.

Aspectos destacados del segundo trimestre de 2019 (en comparación con el segundo trimestre de 2018)

Aspectos financieros

- La pérdida neta aumentó a $10.1 millones ($0.08 por acción) en comparación con la pérdida de $5.7 millones ($0.4 por acción)

- Los flujos de efectivo operativos antes de cambios en el capital de trabajo disminuyeron, hasta ubicarse en una pérdida de $1.0 millones

- Los flujos de efectivo provenientes de operaciones mineras antes de impuestos(1) disminuyeron 82%, con lo cual se ubicaron en $2.6 millones

- Los ingresos disminuyeron 24%, hasta llegar a $29.4 millones

- El precio realizado de la plata disminuyó 10%, hasta alcanzar $15.02 por onza vendida

- El precio realizado del oro se incrementó 7%, con lo que se ubicó en $1,366 por onza vendida

- Los costos operativos en efectivo(1) se incrementaron 80%, hasta llegar a $13.67 por onza de plata pagadera (neto de créditos de oro)

- Los costos sostenidos todo incluido(1) aumentaron 21%, hasta llegar a $20.90 por onza de plata pagadera (neto de créditos de oro)

- El capital de trabajo cerró en $46.6 millones, una baja de 21% en comparación con los $54.5 millones al final del año

- Se recaudaron $7.6 millones mediante la oferta a condiciones de mercado

Operaciones

- La producción de plata se ubicó en 1,059,322 onzas, lo que representó una disminución de 22%

- La producción de oro disminuyó 30%, cerrando en 9,558 onzas

- La producción de plata equivalente ascendió a 1.8 millones de onzas (a una proporción de plata-oro de 80:1)

- Las onzas de plata vendidas disminuyeron 13%, con lo que alcanzaron 1,100,065

- Las onzas de oro vendidas experimentaron un descenso de 32%, con lo que cerraron en 9,416

- El inventario de lingotes al final del trimestre incluyó 68,559 onzas de plata y 247 de oro

- El inventario de concentrado al final del trimestre incluyó 49,562 onzas de plata y 1,656 de oro

- Se alcanzó la producción comercial en El Compás

- Se obtuvieron resultados positivos de los sondeos que se llevaron a cabo en Bolañitos y Guanaceví como parte de sus programas de perforación

- Se recibió el permiso definitivo para jales para el proyecto Terronera

- Los flujos de efectivo provenientes de operaciones mineras, los costos operativos en efectivo, así como los costos sostenidos todo incluido, no son medidas acordes con las IFRS. Sírvase consultar las definiciones en los Comentarios y Análisis de la Administración de la Compañía.

Resultados financieros

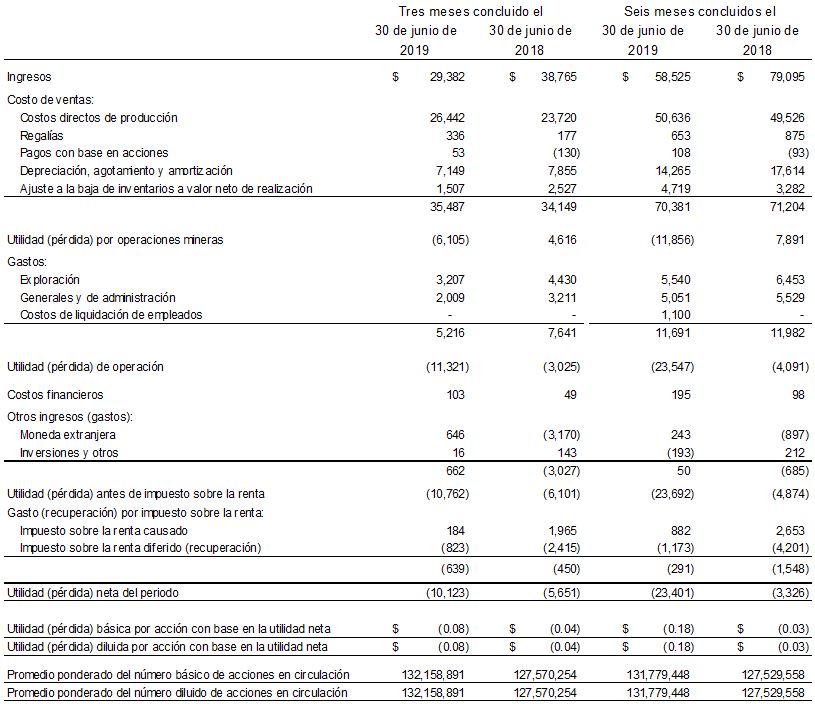

Los ingresos del segundo trimestre de 2019 ascendieron a $29.4 millones ($38.8 millones en 2018), provenientes de la venta de 1,100,065 onzas de plata y 9,416 de oro a precios realizados de $15.02 y $1,366 por onza, respectivamente, en comparación con las ventas de 1,258,617 onzas de plata y 13,800 onzas de oro a precios realizados de $16.76 y $1,281 por onza, respectivamente, en el mismo periodo de 2018.

Tras un costo de ventas de $35.5 millones ($34.1 millones en 2018), la pérdida proveniente de operaciones mineras totalizó $6.1 millones ($4.6 millones en 2018) y tuvo su fuente en operaciones de explotación minera y de molienda en México. El aumento de 4% en el costo de ventas se debió principalmente a la inclusión de mayores costos de energía, como resultado de un mayor uso y un alza en las tarifas eléctricas, costos de movilización para nuevos contratistas, la erogación de gastos de desarrollo debido a la escasa vida de las reservas en El Cubo y el primer trimestre de costos de producción comercial en El Compás. Sin tomar en cuenta depreciación y agotamiento por $7.1 millones ($7.9 millones en 2018), gasto por pagos con base en acciones por $0.1 millones (recuperación de $0.1 millones en 2018) y castigo de inventarios por $1.5 millones ($2.5 millones en 2018), los flujos de efectivo provenientes de operaciones mineras antes de impuestos ascendieron a $2.6 millones ($14.9 millones en 2018) en el segundo trimestre de 2019. Las pérdidas netas ascendieron a $10.1 millones ($5.7 millones en 2018) después de gastos de exploración, generales y de administración, así como resultado cambiario.

En el segundo trimestre de 2019, los costos de producción directos por tonelada se incrementaron 32% en comparación con el mismo periodo del ejercicio anterior debido a un menor ritmo de producción. El aumento en los costos de producción por tonelada se vio impulsado principalmente por una menor extracción minera tanto en Bolañitos como en El Cubo. Los costos de producción también incluyeron costos de energía más altos debido al aumento en las tarifas eléctricas, costos de movilización para nuevos contratistas y la erogación de gastos de desarrollo como resultado de la escasa vida de las reservas en El Cubo.

Los costos operativos en efectivo consolidados por onza, neto de créditos por subproductos (una medida no acorde con las IFRS y una norma del Instituto de la Plata) se incrementaron, principalmente como resultado de costos por tonelada más altos. En el segundo trimestre de 2019, los costos sostenidos todo incluido (también una medida no acorde con las IFRS) aumentaron 21%, en comparación con el mismo periodo del ejercicio anterior, al ubicarse en $20.90 por onza. Este aumento en costos sostenidos todo incluido fue resultado de costos de operación más altos, compensados por menores costos de exploración, menores costos corporativos generales y de administración, así como una baja en los gastos de capital en el sitio durante el segundo trimestre de 2019, en comparación con el mismo periodo del ejercicio anterior. Los costos de capital disminuyeron como resultado de un menor desarrollo minero en El Cubo.

Los Estados Financieros Consolidados y Condensados a Fechas Intermedias, así como los Comentarios y Análisis de la Administración se pueden consultar en el sitio web de la Compañía, en www.edrsilver.com, en el SEDAR en www.sedar.com y en el EDGAR en www.sec.gov. Todos los montos se reportan en USD.

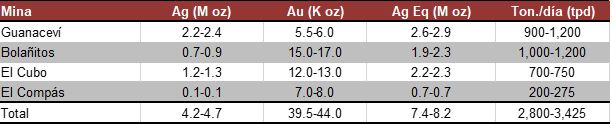

Actualización del pronóstico de costos y producción para 2019

La Compañía prevé que la producción del segundo semestre será mayor a la del primero, en tanto que los costos del segundo semestre serán menores a los del primero. Sin embargo, se espera que la producción para todo 2019 sea menor que el pronóstico original para el año y que los costos anuales sean mayores a lo originalmente estimado. El pronóstico de producción actualizado para 2019 es el siguiente:

Con el pronóstico de producción actualizado, la Compañía estima que sus costos operativos en efectivo consolidados serán de $10-11 por onza de plata durante 2019 (lo que implica $8-$9 por onza en el segundo semestre de 2019), mientras que se prevé que los costos sostenidos todo incluido se ubiquen en $17-18 por oz de plata (lo que implica $15-16 por onza en el segundo semestre de 2019), ambos netos de créditos por subproductos auríferos utilizando un precio estimado para el oro de $1,275. Se estima que los costos de operación directos se ubicarán entre $90 y $100 por tonelada.

Conferencia telefónica

El día de hoy, jueves 8 de agosto de 2019, a las 10 a.m. PT (1:00 p.m. ET) se llevará a cabo una conferencia telefónica a fin de analizar los resultados; para participar en ella, sírvase marcar los números que se indican a continuación. No se requiere contraseña alguna.

Llame sin costo en Canadá y los EE.UU.: 1-800-319-4610

Local Vancouver: 604-638-5340

Fuera de Canadá y los EE.UU.: + 604-638-5340

Estará disponible una reproducción de la conferencia al marcar 1-800-319-6413 en Canadá y los EE.UU. (sin costo) o +604-638-9010 fuera de Canadá y los EE.UU. El código de acceso requerido es 3413#. La reproducción del audio y una transcripción por escrito estarán disponibles en la sección titulada “Relaciones con inversionistas/Eventos” del sitio web de la Compañía en www.edrsilver.com.

Acerca de Endeavour Silver – Endeavour Silver Corp. es una compañía minera de metales preciosos de mediana capitalización que posee y opera cuatro minas subterráneas de plata-oro de alta ley en México. Actualmente, Endeavour está avanzando el proyecto de la mina Terronera hacia una decisión de desarrollo, así como sondeando su portafolio de proyectos de exploración y desarrollo en México y Chile, a fin de facilitar su meta de convertirse en un productor de plata de primer nivel. Nuestra filosofía de integridad social corporativa crea valor para todos los grupos de interés.

FUENTE: Endeavour Silver Corp.

Información de contacto:

Galina Meleger, Directora de Relaciones con InversionistasSin costo: (877) 685-9775

Tel.: (604) 640-4804

Fax: (604) 685-9744

Correo electrónico: moc.revlisrde@regelemg

Sitio web: www.edrsilver.comSíganos en Facebook, Twitter, Instagram y LinkedIn

Nota de advertencia acerca de declaraciones sobre hechos futuros

Este comunicado de prensa contiene “declaraciones sobre hechos futuros” (“forward-looking statements”), dentro del significado que la Ley Federal de Reforma de Litigios sobre Valores Privados (United States Private Securities Litigation Reform Act) de 1995 atribuye a este término, así como “información sobre hechos futuros” (“forward-looking information”), conforme al significado que la legislación bursátil canadiense da a este concepto. Dichas declaraciones e información sobre hechos futuros incluyen, entre otros, declaraciones concernientes al desempeño previsto de Endeavour en 2019, incluyendo cambios en las operaciones mineras y los niveles de producción, así como los tiempos y resultados de diversas actividades. La Compañía no tiene la intención ni asume obligación alguna de actualizar estas declaraciones e información sobre hechos futuros, salvo por lo que exija la legislación aplicable.

Las declaraciones o información sobre hechos futuros implican riesgos –conocidos y desconocidos–, incertidumbres y otros factores que podrían ocasionar que los resultados reales, el nivel de actividad, los niveles de producción, el rendimiento o los logros de Endeavour y de sus operaciones sean considerablemente diferentes de lo que se expresa o da a entender en tales declaraciones. Dichos factores incluyen, entre otros, variaciones en los pronósticos de producción y costos, cambios en los gobiernos nacionales y locales, en la legislación, impuestos, controles, reglamentos y desarrollos políticos y económicos en Canadá y México; riesgos financieros producto de los precios de los metales, dificultades operativas o técnicas en la exploración, desarrollo y actividades mineras; los riesgos y peligros de la exploración, desarrollo y extracción de minerales; la naturaleza especulativa de la exploración y desarrollo de minerales, riesgos en la obtención de las licencias y permisos necesarios, y objeciones a los títulos de propiedad de la Compañía; así como los factores descritos en la sección “factores de riesgo”, contenidos en el Formulario de Información Anual 40/F más reciente que la Compañía ha presentado ante la SEC y las autoridades reguladoras de valores de Canadá.

Las declaraciones sobre hechos futuros se basan en supuestos que la administración considera razonables, incluyendo, entre otros: el funcionamiento continuo de las operaciones mineras de la Compañía, la inexistencia de cambios adversos importantes en el precio de mercado de los productos genéricos, que las operaciones mineras se efectúen y los productos mineros sean terminados de conformidad con las expectativas de la administración y se logren los resultados de producción declarados, así como los demás supuestos y factores expuestos en este documento. Aunque la Compañía ha intentado identificar los factores importantes que podrían ocasionar que los resultados reales difieran en forma considerable de aquellos contenidos en las declaraciones o información sobre hechos futuros, podrían existir otros que provoquen que los resultados varíen en forma importante de aquellos previstos, descritos, estimados, evaluados o pretendidos. No se puede asegurar que las declaraciones o información sobre hechos futuros resultarán tan precisas como los resultados reales, pudiendo los eventos futuros diferir considerablemente de aquellos previstos en dichas declaraciones e información. Por lo tanto, los lectores no deben depositar una confianza indebida en las declaraciones o información sobre hechos futuros.

ENDEAVOUR SILVER CORP.

COMPARATIVO DE ASPECTOS DESTACADOS

- La plata equivalente se calcula usando una proporción de 80:1.

- La métrica de costos, el EBITDA, los flujos de efectivo provenientes de operaciones mineras y flujos de efectivo operativos antes de cambios en el capital de trabajo no son medidas acordes con las IFRS. Sírvase consultar las definiciones en los Comentarios y Análisis de la Administración de la Compañía.

ENDEAVOUR SILVER CORP.

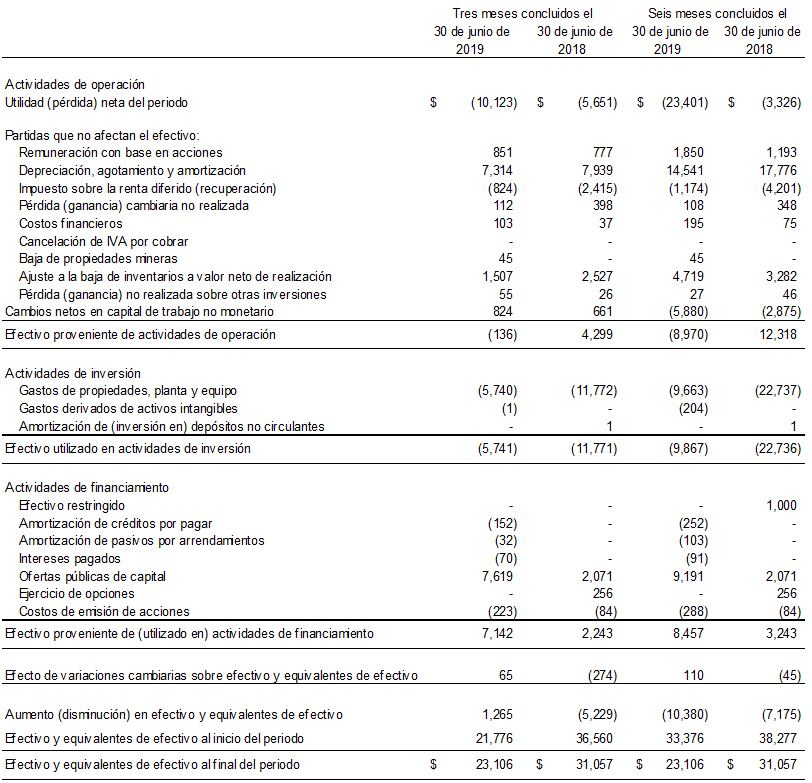

ESTADOS DE FLUJOS DE EFECTIVO CONSOLIDADOS Y CONDENSADOS A FECHAS INTERMEDIAS

(no auditados - preparados por la administración)

(cifras en miles de dólares de los EE.UU.)

Es recomendable que este informe se lea junto con los estados financieros consolidados y condensados a fechas intermedias que corresponden al periodo concluido el 30 de junio de 2019 y las notas relacionadas contenidas en los mismos.

ENDEAVOUR SILVER CORP.

ESTADOS DE RESULTADO INTEGRAL CONSOLIDADOS Y CONDENSADOS A FECHAS INTERMEDIAS

(no auditados - preparados por la administración)

(cifras en miles de dólares de los EE.UU., salvo por acciones y montos por acción)

Es recomendable que este informe se lea junto con los estados financieros consolidados y condensados a fechas intermedias que corresponden al periodo concluido el 30 de junio de 2019 y las notas relacionadas contenidas en los mismos.

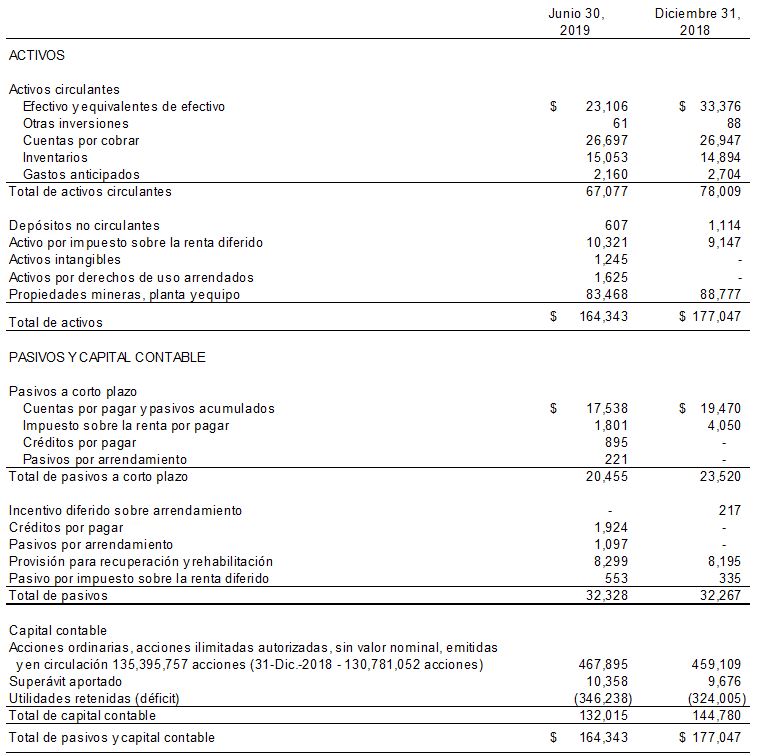

ENDEAVOUR SILVER CORP.

ESTADOS DE SITUACIÓN FINANCIERA CONSOLIDADOS Y CONDENSADOS A FECHAS INTERMEDIAS

(no auditados - preparados por la administración)

(cifras en miles de dólares de los EE.UU.)

Es recomendable que este informe se lea junto con los estados financieros consolidados y condensados a fechas intermedias que corresponden al periodo concluido el 30 de junio de 2019 y las notas relacionadas contenidas en los mismos.